Notifica

La Legge 296 del 27/12/2006, art. 1 commi 158-159 e 160, permette al Dirigente dell’ufficio competente dei Comuni e delle Province di nominare, con provvedimento formale, uno o più Messi Notificatori, che possono notificare gli atti di accertamento dei tributi locali, gli atti inerenti a procedure esecutive, di cui al testo unico delle disposizioni di legge relative alla riscossione delle entrate(Regio Decreto N. 639 del 14/04/2010), gli atti di invito al pagamento delle entrate extra-tributarie e quindi tutti gli atti amministrativi per cui il Comune è impegnato a notificare sia per conto proprio che per conto di altri enti, questa Azienda si propone di eseguire la notifica di tutti gli atti del Comune con il Messo Notificatore.

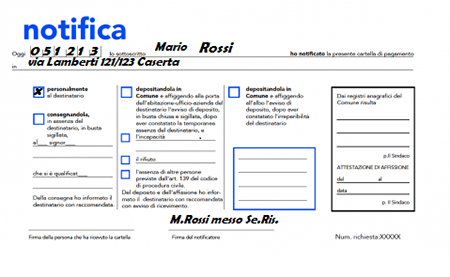

Notifica a mezzo messo notificatore

Il messo si reca all’indirizzo indicato e provvede alla consegna, secondo le seguenti tassative distinzioni:

A sue proprie mani (art. 138 c.p.c.);

Ad un convivente o familiare o addetto alla casa / ufficio (art. 139 c.p.c.);

Al portiere dello stabile (art. 139 c.p.c.) ;

Vicino di casa (art. 139 c.p.c.) ;

Irreperibilità relativa del destinatario (Ex art. 140 c.p.c);

Irreperibilità assoluta del destinatario (art. 143 c.p.c.)

Per la notificazione degli atti tributari e di riscossione delle imposte dirette il servizio verrà svolto secondo quanto previsto all’art. 60 del D.P.R. N. 600 del 29/9/1973 e art. 26 del D.P.R. n. 602 del 29/9/1973 ed in ossequio alla sentenza n. 258 del 22 novembre 2012 Corte Costituzionale.

Modello notifica: